Korzyści dla przedsiębiorcy

Pomoc publiczna dostępna w ramach Polskiej Strefy Inwestycji ma formę zwolnienia z podatku dochodowego. Wysokość podatku, którego przedsiębiorstwo nie będzie musiało zapłacić, jest kalkulowana jako iloczyn nakładów inwestycyjnych stanowiących wydatki kwalifikowane oraz intensywności pomocy przewidzianej dla województwa, w którym realizowana jest inwestycja.

Zwolnienie podatkowe przysługuje z dwóch tytułów:

- kosztów nowej inwestycji (kwalifikujących się do objęcia pomocą);

- 2-letnich kosztów zatrudnienia nowych pracowników

Przedsiębiorca ma pełną swobodę w wyborze tytułu, z którego chce korzystać.

Inwestując na obszarze zarządzanym przez Warmińsko-Mazurską Specjalną Strefę Ekonomiczną przedsiębiorca ma możliwość skorzystania z najwyższej w skali kraju pomocy publicznej. Kwota niezapłaconego podatku może wynieść nawet 70% wartości wydatków kwalifikowanych.

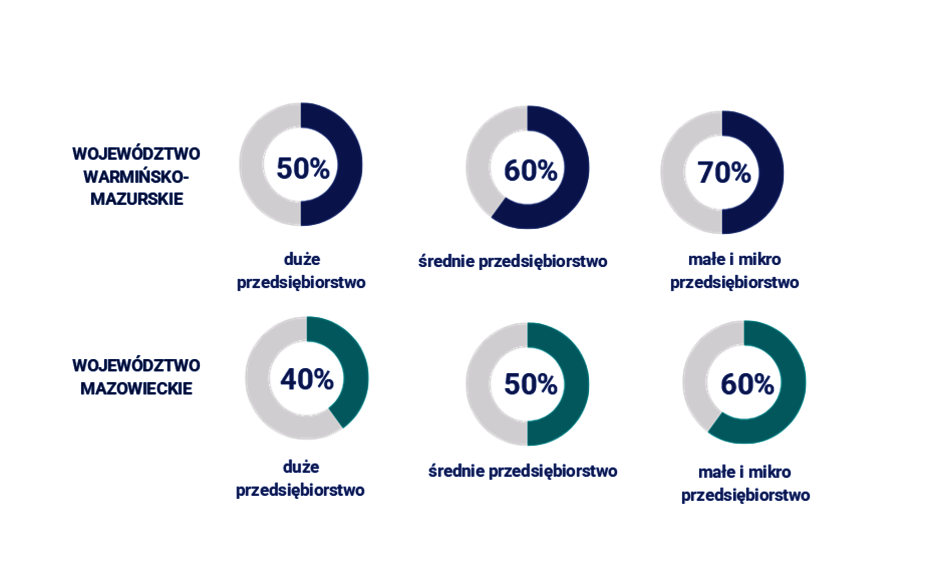

Od czego zależy wysokość ulgi?

Wysokość pomocy udzielanej przedsiębiorstwu jest uzależniona od trzech elementów:

- maksymalnej intensywność pomocy publicznej w danym regionie

- wysokości poniesionych kosztów inwestycyjnych

- wielkości przedsiębiorstwa

Maksymalna intensywność (wysokość) pomocy publicznej na obszarze zarządzanym przez Warmińsko-Mazurską Specjalną Strefę Ekonomiczną S.A. wynosi:

- 50% wydatków kwalifikowanych dla województwa warmińsko-mazurskiego

- 40% wydatków kwalifikowanych dla województwa mazowieckiego, z wyjątkiem powiatu nowodworskiego, gdzie dla gminy Leoncin, Nasielsk, Zakroczym pomoc wynosi 25% wysokości regionalnej pomocy inwestycyjnej

- Pomoc regionalna nie jest dostępna dla gmin: Nowy Dwór Mazowiecki, Czosnów, Pomiechówek.

Dla średnich przedsiębiorców przepisy podwyższają maksymalną wysokość pomocy o 10%, a dla małych i mikro o 20%.

Przykład kalkulacji wysokości zwolnienia z podatku dochodowego z tytułu kosztów nowej inwestycji

Założenia: | |

Wielkość przedsiębiorstwa | średnie |

Lokalizacja inwestycji | woj. warmińsko-mazurskie |

Intensywność pomocy | 60% |

Koszty inwestycji | 6 mln |

Korzyść - zwolnienie podatkowe o wartości 3 600 000 zł | |

W praktyce oznacza to, że przedsiębiorca z nowej działalności będzie zwolniony z podatku dochodowego do momentu wykorzystania puli 3,6 mln zł lub do upłynięcia terminu obowiązywania decyzji o wsparciu (12 lub 15 lat od momentu jej wydania).

Na jaką inwestycję można uzyskać wsparcie?

Ulgę podatkową można uzyskać na realizację nowej inwestycji, która rozumiana jest jako inwestycja w rzeczowe aktywa trwałe lub wartości niematerialne i prawne związane z:

- utworzeniem nowego zakładu

- zwiększeniem zdolności produkcyjnej istniejącego zakładu

- dywersyfikacją produkcji zakładu przez wprowadzenie produktów uprzednio nieprodukowanych w zakładzie

- zasadniczą zmianą dotyczącą procesu produkcyjnego istniejącego zakładu

- nabycie aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił, przy czym aktywa nabywane są przez przedsiębiorcę niezwiązanego ze sprzedawcą i wyklucza się samo nabycie akcji lub udziałów przedsiębiorstwa

Jak określić wielkość przedsiębiorstwa?

Aby określić status firmy, należy wziąć pod uwagę liczbę zatrudnionych osób oraz roczny obrót lub całkowity bilans roczny. Dane dotyczące zatrudnienia, przychodów netto i sumy bilansowej przyjmuje się z zamkniętego roku obrotowego.

| Kategoria przedsiębiorstwa | Liczba zatrudnionych | Roczny obrót (EUR) | Roczny obrót (EUR) | ||

| duże | > 250 | i | > 50 mln | lub | > 43 mln |

| średnie | < 250 | ≤ 50 mln | ≤ 43 mln | ||

| małe | < 50 | ≤ 10 mln | ≤ 10 mln | ||

| mikro | < 10 | ≤ 2 mln | ≤ 2 mln |